Что такое сложный процент и как он поможет жить безбедно в старости? Рассказал финансовый эксперт Александр Афанасьев.

13.300 рублей – пенсия среднестатистического жителя РФ. Этих денег с трудом хватает на пропитание и медицинские препараты.

Если вам повезет, о вас будут заботиться дети. Не исключено, что лет через 40 в нашей стране будут достойные пенсии. Все может быть, а может и не быть. Не стоит надеяться на «авось», перекладывая заботу о своем будущем на других людей. В конце концов, это ведь нужно нам.

Какие шаги помогут нормально жить на пенсии?

Сложный процент. Что это?

Представим 30-летнего молодого человека по имени Михаил. К примеру, у Михаила есть 1 млн рублей. Эти деньги герой кладет в банк под 7%. По истечению года на его вкладе будет уже 1 млн 70.000 рублей.

Через год Михаил вновь получит 7%. На этот раз они будут начислены не на 1 млн рублей, а на 1 млн 70.000.

Так, за 2-й год Михаил сможет заработать почти 75.000 рублей.

Запущен так называемый механизм сложного процента: финансовая организация будет начислять проценты на полученные с процентов средства.

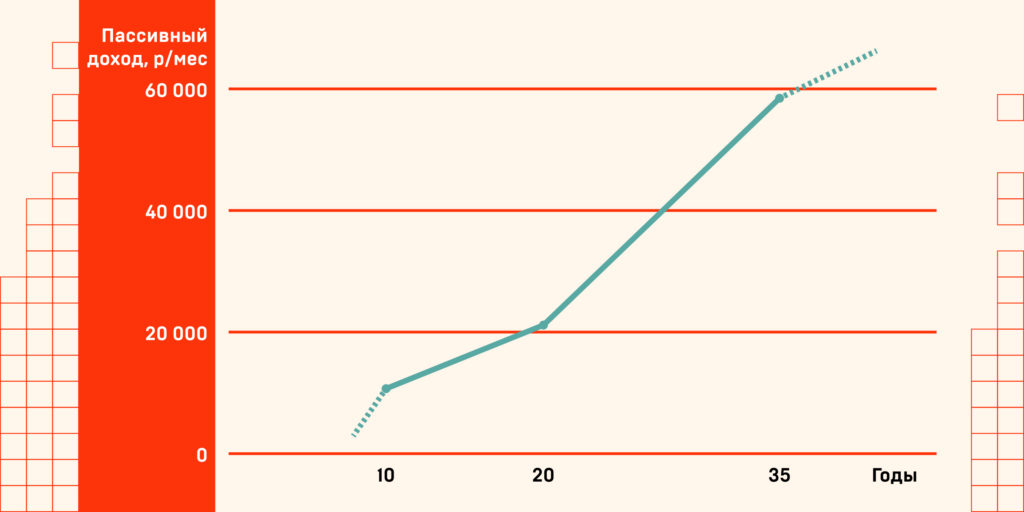

Пройдет много лет. Михаилу исполнится 65, он станет пенсионером. За прошедшие 35 лет на его вкладе будет лежать около 10 млн рублей. Ежегодно эти 10 млн дадут те самые 7%, что составит около 700.000 рублей ежегодно или почти 60.000 в месяц.

Михаил не напрягался. Он просто положил деньги на вклад. Если бы к положенной сумме он вносил каждый месяц по 9.000 рублей, то к пенсионному возрасту стал бы обладателем крупного капитала – 26 млн рублей + 140.000 рублей – пассивный ежемесячный доход.

Конечно, миллион рублей есть не у всех. Например, Михаил откладывал бы по 12.000 рублей ежемесячно при тех же условиях. К 65-ти годам он стал бы обладателем 20-миллионного капитала. С них герой мог бы иметь почти 110.000 рублей пассивного дохода.

Частые вопросы

Что делать с инфляцией?

С ней ничего не поделать. Она будет влиять на наши деньги. 100.000 через три десятка лет и 100.000 сегодня – очень разные суммы. Однако даже через 100 лет и более, 100.000 ежемесячно – это лучше, чем ничего.

Кроме того, есть способ перегнать инфляцию.

- Депозит 7% — не единственный вариант. Если вы будете углубляться в тему вкладов, начнете приобретать гособлигации и надежные акции, можно выйти примерно на 12% годовых. Для этого придется приложить некоторые усилия, но они не слишком велики.

- Есть еще один способ борьбы с инфляцией – откладывайте сейчас. Например, по 10.000. А через 5-10 лет — по 15.000 рублей. И т. п. Инфляцию не остановить, но вместе с ней растут и доходы. Да и вы как специалист.

Вдруг закроется банк?

Все бывает. Но слишком этого бояться не следует: государство обязано возместить вкладчикам банка не менее 1.400.000 рублей. Если у вас скопилась более крупная сумма – разбросайте капитал по нескольким финансовым организациям. Этот способ позволяет минимизировать риски.

Кроме того, можно хранить накопленное в драгметаллах, акциях и недвижимости.

Что делать, если дефолт?

Не исключено. И мы это уже проходили, 21 год назад. Держите руку на пульсе. Не нужно хранить деньги в одной валюте. Отслеживайте новости, ориентируйтесь на текущую обстановку, от которой будут зависеть ваши решения.

При этом остается риск. Можно долго копить деньги, а потом внезапно потерять все. Однако это плохой повод ничего не делать.

Лучше приложить усилия, пока есть такая возможность, чтобы не отказывать себе в старости в достойном питании, путешествиях и подарках для любимых внуков и правнуков. При таком подходе госпенсия станет бонусом, а не средством выживания.